“偿二代”二期过渡期延长 险企迎来喘息之机!或将加速布局权益资产

- 新闻

- 2024-12-23 19:45:03

- 71

近日,国家金融监督管理总局发布《关于延长保险公司偿付能力监管规则(Ⅱ)实施过渡期有关事项的通知》(以下简称《通知》),将原定2024年底结束的《保险公司偿付能力监管规则(Ⅱ)》(以下简称“‘偿二代’二期”)过渡期延长至2025年底。

《通知》明确,对于因新旧规则切换对偿付能力充足率影响较大的保险公司,可于2025年1月15日前与金融监管总局及派出机构沟通过渡期政策,金融监管总局将于2025年2月底前一司一策确定过渡期政策。

而对于原已享受过渡期政策的单家保险公司,《通知》表示, 2025年过渡期政策原则上不得优于保险公司原过渡期最后一年享受的政策。

国家金融监督管理总局有关司局负责人表示,考虑到保险业偿付能力监管规则切换至“偿二代”二期的影响尚未完全消化,为维护保险业稳健运行,经审慎研究决定,延长规则Ⅱ实施过渡期至2025年底。

此外,该负责人还表示,国家金融监管总局将指导保险公司做好《通知》贯彻落实,推动保险公司加强偿付能力管理,提升资本补充能力,不断夯实稳健经营基础。

业内人士分析认为,“偿二代”二期规则过渡期延长将缓解险企资本压力,并将打开险资权益配置空间。

延长过渡期将边际缓解险企资本压力

2021年12月,原银保监会印发《保险公司偿付能力监管规则(Ⅱ)》和《中国银保监会关于实施保险公司偿付能力监管规则(Ⅱ)有关事项的通知》(银保监发〔2021〕52号)。

“偿二代”二期对实际资本的部分内容进行了调整,优化了核心资本构成,夯实了资本质量,进一步完善了实际资本的计量方式。

具体来看,“偿二代”二期规定保险公司不得将投资性房地产的评估增值计入实际资本,完善了长期股权投资的实际资本和最低资本计量标准,将保单未来盈余根据保单剩余期限分别计入核心资本或附属资本等,对保险公司实际资本的认定更加严格;投资资产实行“穿透式”监管,上调对未上市公司的股权投资、投资性房地产等基础因子。

麦肯锡报告指出,虽然“偿二代”二期规则对夯实资本质量、优化资本风险计量起到了积极的作用,但也为保险公司资本管理带来较大调整。尤其是在当前利率走低、投资市场波动的环境下,保险公司资本管理的矛盾更加凸显。

在更高标准的规则下,保险公司偿付能力充足率出现不同程度的下滑。

国家金融监督管理总局数据显示,截至2024年三季度末,保险公司平均综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%,相较于实行前2021年四季度末分别下滑34.7个、84.6个百分点。

2024年三季度末,财产险公司综合偿付能力充足率为231.8%,核心偿付能力充足率为203.9%;人身险公司综合偿付能力充足率为188.9%,核心偿付能力充足率为119.5%。

国泰君安非银首席分析师刘欣琦表示,保险公司将于2026年1月1日起全面切换新会计准则,资产负债的计量方法更加强调了基于公允价值变动的评估,预计进一步加剧偿付能力波动。

据了解,“偿二代”二期规则于2022年一季度正式启用,但在“偿二代”二期规则的实施上,设置了三年过渡期。原银保监会表示,允许在部分监管规则上分步到位,最晚于2025年起全面执行到位,本次《通知》将过渡期延长至2025年底。

对此,刘欣琦表示,在临近原定“偿二代”二期过渡期结束的时点,金融监管总局出台新的“偿二代”二期过渡期政策,预计将边际缓解保险公司资本压力。

资本压力下,险企年内发债“补血”超千亿

面临着市场竞争加剧、监管规则变化带来的资本压力,保险公司资本补充需求日益强烈。

在本次《通知》出台前,国泰君安非银首席分析师刘欣琦曾预测,随着过渡期政策结束,预计大量保险公司会选择通过发债融资的方式缓解资本压力。

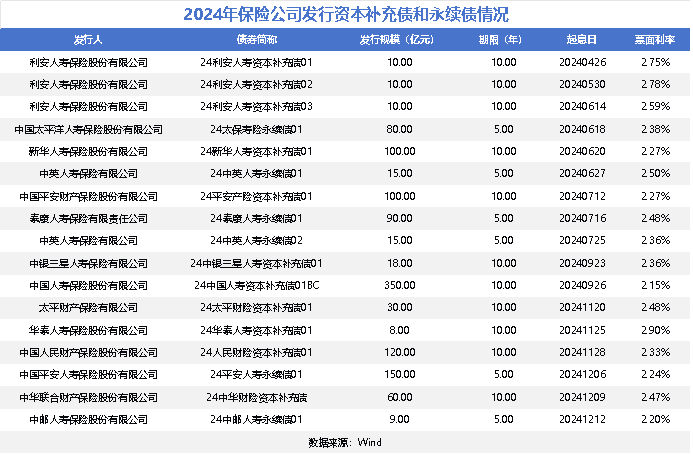

据21世纪经济报道记者统计,截至2024年12月23日,已有中国人寿、人保财险、新华保险、中英人寿、泰康人寿、平安产险、太保寿险、利安人寿、中银三星人寿、平安人寿、中华联合财险、中邮人寿等14家保险公司发行资本补充债或永续债,合计发债规模1175亿元。其中永续债发行规模为359亿元,资本补充债发行规模为816亿元。

据了解,永续债、资本补充债均是保险机构外源性资本补充方式。不同的是,资本补充债能够补充附属一级资本,提升综合偿付能力充足率,而永续债则能够补充核心二级资本,提升核心偿付能力充足率。

对外经济贸易大学创新与风险管理研究中心副主任龙格向21世纪经济报道记者表示,保险公司永续债与保险公司资本补充债券的主要区别在期限设定、偿付顺序、资本认定、税务处理几个方面。

龙格解释到,在期限设定方面,资本补充债通常具有明确的到期期限,需按期还本付息。永续债则无固定到期日,可视为一种权益工具而非传统债务;在偿付顺序方面,资本补充债在清偿顺序上优先于永续债和其他次级债务,永续债的偿付通常排在更后的位置,具有更强的次级属性;在资本认定方面,资本补充债可能部分或全部计入附属资本,永续债往往被视为更接近于核心一级资本的工具,有助于显著提升保险公司的偿付能力充足率。此外,资本补充债与永续债在税务上的处理也存在差异,具体取决于当地税法规定。

过渡期延长将打开权益资产配置空间

“偿二代”二期规则过渡期延长除了缓解保险公司资本补充压力外,也会影响到保险公司的投资布局。

国信证券经济研究所金融团队分析师孔祥表示,保险资金权益投资比例受到偿付能力监管指标的限制,在一定程度上影响保险公司增加权益投资的意愿和能力,预计相应政策调整将在一定程度上打开险资权益配置空间。

他解释到,“偿二代”二期规则实施后,偿付能力对保险公司资产配置的约束从“软约束”变为“硬约束”,保险公司在资产端资本占用与收益的平衡难度加大,需要通过精细化管理提升资本使用效率,为此调整权益配置系数,为进一步鼓励险资配置权益资产提供空间。

近期,险资不断加大对具有长期价值权益资产的配置力度,举牌次数大大超越近几年同期水平。

据21世纪经济报道记者不完全统计,今年以来,已有17起险资举牌上市公司事件,举牌次数已经创下四年新高,举牌标的普遍集中在公用事业、环保、银行等高股息行业。

孔祥表示,根据监管要求,保险公司权益类资产监管比例最高可占上季末总资产的45%,当前保险行业权益投资规模占比约为12%,仍有较大提升空间。预计随着“偿二代”二期过渡期的延长,以中小保险公司为代表的险企或将打开一定的权益配置空间,预计主要配置方向以OCI高分红股票为主。

发表评论