现货产销两旺,郑糖下调有限

- 体育

- 2024-12-09 09:45:05

- 411

来源:沐甜科技糖网

【市场分析】

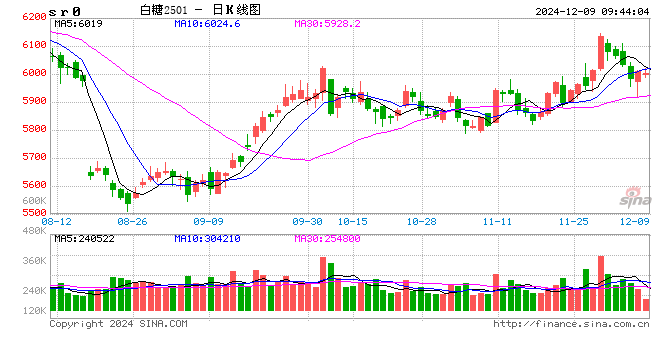

上周美糖ICE3月合约收盘报21.71美分/磅,周涨幅3.08%;伦敦ICE3月合约收盘报559.3美元/吨,周涨幅2.44%。郑糖2501合约收盘报6008元/吨,周跌幅2.07%。

原糖3月合约下挫跌破21美分关口,触及10月以来最低价后,获得商业买盘增仓,盘面大幅反弹冲高。巴西中南部降雨超出常年均值,拖累生产商收榨进度,或令更多糖厂提前收榨。港口周度待装食糖233.06万吨,单周出口增加62万吨,低于前一周132万吨。巴西2024/25年度4-11月累计食糖出口2666.52万吨,同比增加379.3万吨,超出历年同期最高值。同时,出口进度提高令其国内食糖库存维持较水平,市场关注北半球开榨产能增加能否让国际糖贸易流平衡。目前原白糖价差持续在80美分徘徊,反映现货需求不高,转口贸易利润未能吸引加工炼厂采购,需求国以刚需消费为主。宏观方面,美国非农数据好于预期,美元指数走强,新兴市场汇率大幅贬值,以及中东危险不确定性增加,欧佩克+对原油供应调整等因素,都将影响未来糖醇比价变化。关注北半球生产国压榨产能,原糖3/5月合约价差保持正向结构,保持窄幅区间震荡为主。

国内糖市南方产区提升,广西糖厂基本已开榨,下周云南和广东糖厂陆续进入生产期,糖源供应增加。目前产区库存虽然未见明显累库,但节前采购放缓,预计12月中旬产区累库提升。11月底全国产销数据:产糖136.79万吨,同比增加48.16万吨,增幅54.34%;销糖60.9万吨,同比增加29.22万吨,增幅92.23%。其中,受天气利好条件,广西11月产糖创历史同期新高。市场糖源供应宽松,资金向远月移仓,盘面价格有所回落,然而,糖浆管控问题尚未得到官方答复,警惕相关题材再度炒作。关注保税区糖浆和销区加工糖报价。

【策略建议】

郑糖短期依然偏强,建议控制仓位管理 ,产业适量增加套保头寸。

发表评论